Калькуляция себестоимости продукции кратко. Методы калькулирования себестоимости продукции

И их группирование по статьям расходов.

Учет затрат и калькулирование себестоимости продукции - очень важная часть экономической политики предприятия, позволяющий с максимальной точностью определить причины, влияющие на окончательную и промежуточную себестоимость единицы производимой продукции и, при необходимости, скорректировать их. Калькуляция является наглядным развернутым расчетом, позволяющим управляющему или собственнику составить свое мнение о стоимости производства продукции.

Различают три вида калькуляции:

- нормативная - составляется согласно заводским и отраслевым нормам. Она необходима для того, чтобы определить технически и экономически обоснованную величину расходов, которые понадобятся для производства продукции (работ, услуг);

- плановая - такая калькуляция планируется на определенный период для составления бюджета. Она необходима для того, чтобы определить потребность в оборотных средствах и при планировании прибыли;

- отчетная - та, которая реально имела место на конец отчетного периода.

При экономическом анализе плановое и бюджетное калькулирование себестоимости продукции сравниваются между собой для того, чтобы определить отклонение и выяснить его причины. Также такое сравнение позволяет контролировать расходование ресурсов и эффективность производственных подразделений.

Калькулирование себестоимости продукции может осуществляться по таким основным статьям:

- материалы и все виды сырья;

- возвратные отходы и тара (эти расходы вычитаются из суммы калькуляции, так как они впоследствии возвращаются на ;

- топливо и энергия (для технологических целей и производства)

- включая бонусы производственным рабочим;

- социальные отчисления с фонда оплаты труда;

- расходы на эксплуатацию производственного оборудования и помещений.

Все эти расходы образуют технологическую себестоимость. Она необходима для оценки затрат непосредственно на процесс производства.

- общепроизводственные расходы (на обслуживание определенных цехов и расходы по их управлению, рассчитываются пропорционально сумме зарплаты всех производственных рабочих и персонала, непосредственно занятого в производстве);

- общехозяйственные расходы (это расходы по управлению и обслуживанию предприятия в целом);

- потери от брака;

- прочие хозяйственные расходы.

Все вышеперечисенные расходы создают производственную себестоимость. Она нужна для оценки затрат производственного процесса, включая его управление и обслуживание.

- внепроизводственные расходы (отгрузка, хранение, сбыт).

Все эти расходы создают полную себестоимость. Именно эта себестоимость является базой для определения цены товара методом издержек.

Структура себестоимости - это удельный вес всех составляющих статей калькуляции.

На влияет характер выпускаемой продукции, природные условия и уровень технической и общей организации предприятия.

При необходимости каждую статью калькуляции можно разбивать на подпункты, связанные с особенностью деятельности, для получения более детальной информации.

Единицы продукции - это внутренний документ предприятия, в котором подробно расписаны все издержки на 1 единицу изготовляемой продукции, зачастую он является коммерческой тайной.

Калькулирование себестоимости продукции чаще всего возложено на экономический отдел, бухгалтерию, а также на производственный и нормировочный отдел предприятия. - очень важный момент бюджетирования расходов предприятия.

До настоящего времени классификация способов учета производственных затрат и калькулирования себестоимости продукции является объектом дискуссии. В отраслевых положениях и инструкциях по планированию, учету и калькулированию себестоимости продукции можно выделить два основных метода учета затрат и калькулирования себестоимости продукции — позаказный и попередельный. В экономической литературе имеются и другие варианты — авторы работ добавляют или комбинируют разные методы. В частности, попередельный и попроцессный способы считаются не синонимами, а самостоятельными способами калькулирования себестоимости.

Однако такие методы учета, как учет по нормативной себестоимости (стандарт-кост) или учет по неполной себестоимости (директ-костинг), не являются альтернативными для позаказного и попередельного способов — каждый из них служит самостоятельной характеристикой процесса калькулирования, что дает возможность применения на практике одной из следующих комбинаций:

· позаказное калькулирование полной фактической себестоимости продукции;

· позаказное калькулирование полной нормативной себестоимости продукции (стандарт-кост);

· позаказное калькулирование неполной фактической себестоимости продукции (директ-костинг);

· позаказное калькулирование неполной нормативной себестоимости продукции (директ-костинг и стандарт-кост);

· попередельное калькулирование полной фактической себестоимости продукции;

· попередельное калькулирование полной нормативной себестоимости продукции (стандарт-кост);

· попередельное калькулирование неполной фактической себестоимости продукции (директ-костинг);

· попередельное калькулирование неполной нормативной себестоимости продукции (директ-костинг и стандарт-кост).

В основе деления способов калькулирования лежит различие в выборе объекта калькулирования, что определяется особенностями технологических процессов производства продукции. Под объектом калькулирования мы понимаем тот объект, для которого необходимо исчислить фактическую себестоимость: некий продукт организации в целом, ее подразделений, технологических фаз, переходов, стадий, переделов и т.д. Например, для машиностроения — это деталь, для пассажирского транспорта — место на отдельном маршруте или пассажиро-километр, для грузового транспорта — рейс или тонно-километр, для металлургии — некоторое количество чугуна или стали определенной марки (например, тонна), для общественного питания — блюдо. Выбор объекта калькулирования является одним из важнейших вопросов учетной политики организации, поскольку от его решения зависит не только деление затрат на прямые и косвенные, но и построение всей системы аналитического учета.

Выбор объекта калькулирования определяет и выбор калькуляционной единицы (в чем измеряется количество объектов калькулирования). В качестве таковых используются:

· натуральные единицы — штуки, метры, киловатт-часы и др.;

· условно-натуральные единицы (обезличенные и укрупненные) — 100 пар обуви определенного вида (зимних женских сапог), кубический метр железобетонных изделий, станко-комплект и др.;

· условные (приведенные) единицы — спирт крепости 100 градусов, вода полностью дистиллированная и др.;

· стоимостные единицы — 1000 руб. консультационных услуг (аудиторы), 1000 руб. приобретенных ценных бумаг или дохода от перепродажи ценных бумаг (профессиональные участники рынка ценных бумаг) и др.;

· единицы работ — тонно-километр перевезенного груза;

· единицы времени — машино-час, человеко-час;

· эксплуатационные единицы — мощность, производительность, параметры продукции (поток воздуха определенной мощности).

Отличие котлового, позаказного и попередельного способов учета затрат и калькулирования заключается в том, что в первом случае объектом калькулирования признается все производство в целом, во втором — продукт (изделие), а в третьем — процесс (участок, отрезок технологии). Соответственно этому и затраты распределяются либо по продуктам (изделиям), либо по процессам (переделам), либо не распределяются вообще. Отсюда становится понятным, что способ калькулирования себестоимости продукции не может быть решением, применимым исключительно к политике ведения бухгалтерского учета. Напротив, каждый из этих способов является логическим продолжением способа организации производства, оперативного (диспетчерского) учета и документооборота в каждой конкретной организации .

Котловой способ калькулирования себестоимости продукции

Котловой способ калькулирования себестоимости продукции является наименее распространенным на практике. Это вызвано тем, что его информативность минимальна: бухгалтерский учет может предоставить информацию только о том, во что обошлось организации производство всей продукции. Использование данного способа оправдано только для малых предприятий или для отраслей, где осуществляется выпуск однородной продукции, — так называемых монопродуктовых производств (например, в угледобывающей промышленности для калькулирования себестоимости угля или сланца на отдельных шахтах или разрезах). Необходимости в каком-либо аналитическом учете в таких случаях просто не возникает. при котловом учете является результатом деления всей суммы накопленных за период затрат на объем выработанной продукции в натуральном измерении (в нашем примере — на количество тонн угля).

Примеров производств, где применение котлового учета оправдано, очень немного, а использование данного способа на предприятиях, выпускающих неоднородную продукцию, является нарушением методологии бухгалтерского учета, которое приводит к ряду негативных последствий. Во-первых, снижается достоверность финансовой отчетности организации, поскольку нарушается требование п. 34 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/96: «В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету». Во-вторых, искажаются понятия о прибыли предприятия за счет «сворачивания» финансового результата различных производств (прибыль от одного вида деятельности уменьшается за счет убытка от другого вида деятельности), поэтому снижается полезность данных бухгалтерского учета для целей управления организацией — планирования и управления себестоимостью продукции, снижения объемов затрат и повышения рентабельности производства. Наконец, исключается возможность исполнения требований Положений по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2000 и «Информация по прекращаемой деятельности» ПБУ 16/02, что также не позволяет считать отчетность достоверной и полной .

Позаказный способ калькулирования себестоимости продукции

Позаказный способ калькулирования себестоимости продукции получил свое название в связи с тем, что объектом калькулирования выступает производственный заказ , открываемый на изделие (небольшую группу изделий), отдельную работу или услугу. Как правило, каждый заказ предназначен для отдельного заказчика, потребителя, получателя, а количество продукции (изделий) для каждого заказа известно заранее. Фактическая себестоимость изделий, изготовляемых по заказу, определяется только после его выполнения. Для ежемесячного определения фактической себестоимости продукции производственные заказы должны, как правило, выдаваться на такое количество единиц изделий, которое намечается выпустить в течение месяца. При изготовлении крупных изделий с длительным технологическим циклом производства производственные заказы могут выдаваться не на изделие в целом, а на отдельные его агрегаты и узлы, представляющие законченные конструкции. При сдаче продукции (изделий) заказчику или на склад частями до окончания заказа в целом сдаваемая продукция (изделия) оценивается по плановой или фактической себестоимости однородных изделий, выпускавшихся ранее, с учетом изменений в их конструкции и технологии, а также с учетом условий производства.

Позаказный способ применяется:

· при единичном или мелкосерийном производстве продукции либо при выполнении работ (оказании услуг), особенно при условии, что продукция, производимая по каждому заказу, если не уникальна, то хотя бы существенно отличается от продукции других заказов;

· при производстве сложных и крупных продуктов (изделий);

· при производстве с длительным технологическим циклом.

Примерами позаказного производства являются тяжелое машиностроение, судостроение, самолетостроение, строительство, наука и интеллектуальные услуги (аудит, консультирование), типографский и издательский бизнес, мебельная промышленность, ремонтные услуги и др.

Себестоимость единицы продукции определяется как результат деления накопленной по отдельному заказу суммы затрат на количество единиц продукции, изготовленной по данному заказу. Поэтому принципиальной особенностью позаказного метода является формирование объема затрат по каждому завершенному заказу, а не за промежуток времени.

Для организации раздельного учета на единичных или мелкосерийных производствах, как правило, на счете учета затрат по каждому заказу открывается отдельный субсчет. Если же количество заказов велико, то разделение аналитического учета достигается путем кодировки первичных документов . Код заказа проставляется на материальных требованиях на выдачу сырья и материалов, на расчетных ведомостях по начислению заработной платы (в основном при сдельной форме) и т.д. Затем путем выборки записей с одинаковым кодом заказа определяется объем затрат, связанных с его выполнением. Поэтому позаказный учет может применяться только при том условии, что основные материалы (материалы на технологические цели), основная заработная плата производственных рабочих и прочие прямые затраты относительно легко идентифицируются с конкретной продукцией, работами или услугами (или их группами).

Аналитический учет в разрезе отдельных заказов должен быть построен аналогичным образом (на субсчетах или методом кодирования) и на счетах учета готовой продукции, и на счете учета продаж. Таким образом, логическим завершением учетного процесса позаказным методом является получение информации о финансовом результате реализации каждого конкретного заказа.

В индивидуальном и мелкосерийном производстве для организации позаказного учета детали и узлы подразделяются :

а) на детали и узлы, изготовляемые только для отдельного конкретного изделия (заказа). Учет затрат на их изготовление осуществляется по соответствующим заказам в изложенном выше порядке;

б) на детали и узлы, общие для нескольких изделий (заказов). Затраты на производство этих деталей и узлов, изготовляемых, как правило, в порядке серийного или массового производства, учитываются с помощью нормативного метода. На комплекты таких деталей и узлов, предназначенных для изготовления изделий индивидуального производства, исчисляется нормативная и фактическая себестоимость.

Полная себестоимость изготовляемого в индивидуальном порядке изделия складывается из затрат, учтенных по заказу (в части так называемых оригинальных деталей и узлов), и стоимости общих деталей и узлов, изготовляемых в порядке серийного или массового производства.

Все затраты относятся к незавершенному производству вплоть до окончания заказа. При частичном выполнении заказов и их сдаче выпуск оценивают по фактической себестоимости ранее выполненных заказов с учетом изменений в их конструкции, технологии, условиях производства. К недостаткам данного способа учета затрат и калькулирования себестоимости продукции следует отнести отсутствие оперативного контроля за уровнем затрат, сложность и громоздкость инвентаризации незавершенного производства.

Попередельный (попроцессный) способ калькулирования себестоимости продукции

Попередельный метод учета применяется на предприятиях с однородной по исходному материалу и характеру обработки массовой продукцией, при которой преобладают физико-химические и термические производственные процессы, и с превращением сырья в готовую продукцию в условиях непрерывного и, как правило, краткого технологического процесса или ряда последовательных производственных процессов, каждый из которых или группа которых составляет отдельные самостоятельные переделы (фазы, стадии) производства (например, в химической и металлургической отраслях промышленности, ряде отраслей лесной, легкой и пищевой промышленности и др.). Попередельный метод учета применяется также в производствах с комплексным использованием сырья.

Способ получил название попередельного (попроцессного) в связи с тем, что объектом калькулирования выступает передел или некоторый процесс. При этом под переделом (процессом) понимается законченная часть технологического процесса, которая завершается выпуском промежуточного или окончательного продукта (полуфабриката или готового изделия). Выделение каждого промежуточного продукта осуществляется при условии, что он имеет собственное направление использования, а значит, может быть реализован на сторону.

Попередельный метод характерен :

· для массовых производств, в которых готовая продукция производится путем обработки исходного сырья (заготовок) на нескольких этапах (переделах, процессах), следующих последовательно друг за другом. При этом часть продукции проходит все предусмотренные этапы и реализуется в качестве конечного продукта переработки, другие части могут пройти только то или иное количество начальных этапов и будут реализованы в качестве промежуточных продуктов;

· для производства достаточно однородной продукции;

· в случае недлительного технологического цикла;

· при условии, что весь процесс производства может быть разбит на постоянно повторяющиеся операции.

Попередельная (попроцессная) калькуляция затрат характерна для производств, где изделия переходят от одного подразделения (процесса) к другому, пока изделие не будет изготовлено полностью. Каждое производственное подразделение осуществляет какую-либо часть общего процесса производства и передает изделие после этой операции в следующее подразделение, где оно обрабатывается на следующей операции. После завершения производства изделие отправляется на склад готовой продукции. Классическими примерами попередельного производства являются химическая промышленность, нефтепереработка, металлургия, текстильная, цементная, лакокрасочная, пищевая, мукомольная, целлюлозно-бумажная, стекольная промышленность. Достаточно эффективно попередельный учет может использоваться в крупносерийном машиностроении (например, в автомобилестроении).

Параллельно процессу производства (от передела к переделу) идет и процесс накопления затрат (путем суммирования затрат по каждому переделу, на котором побывало изделие). Поэтому принципиальной особенностью попередельного метода является формирование объема затрат по каждому завершенному процессу (переделу) или за промежуток времени. Для организации раздельного учета на счете учета затрат по каждому процессу (переделу) открывается отдельный субсчет. Себестоимость единицы продукции передела определяется как результат деления накопленной за период времени или за время выполнения процесса (передела) суммы затрат на количество единиц продукции, изготовленной за рассматриваемый период времени или на рассматриваемом процессе (переделе). Себестоимость единицы готовой продукции — это сумма себестоимости единиц продукции всех тех переделов, на которых обрабатывалось данное готовое изделие. При этом аналитический учет в разрезе отдельных процессов (переделов) на счетах учета готовой продукции и продаж уже невозможен. Таким образом, нельзя получить информацию о финансовом результате каждого конкретного процесса (передела), но этого и не требуется, так как в отличие от позаказного учета реализации подлежит результат выполнения не отдельного процесса (передела), а их совокупности в том или ином сочетании. Что же касается финансового результата от реализации продукции по заказу (то есть по отдельной сделке, договору), то он формируется на базе условия, согласно которому себестоимость данных реализованных продуктов (изделий) принимается равной средней себестоимости всех продуктов (изделий), произведенных за данный период.

В качестве объекта калькулирования могут быть приняты как отдельные виды, так и группы продукции, объединенные по признаку однородности сырья и материалов, выработки на одном и том же оборудовании, сложности производства и обработки, однородности назначения и т.д. При этом расходы могут учитываться по цеху (переделу, фазе, стадии) в целом, а себестоимость отдельных видов продукции, включенных в калькуляционную группу, — исчисляться с помощью экономически обоснованных методов.

Многие затраты, которые считаются косвенными при позаказной калькуляции себестоимости, становятся прямыми при попередельной калькуляции. Например, расходы на контроль процесса производства.

Сложность при попередельном методе калькулирования заключается в оценке стоимости незавершенного производства . Если при позаказном методе стоимость незавершенного производства определяется путем суммирования затрат по всем незаконченным заказам, то при попередельном методе исчислить сумму затрат по всем незавершенным переделам не достаточно. Необходимо включить в объем незавершенного производства сумму затрат по завершенным переделам, относящуюся к продукции, для которой пройденные переделы не являются полным производственным циклом.

Попроцессный метод формирования себестоимости может быть реализован в двух вариантах — полуфабрикатном и бесполуфабрикатном.

Бесполуфабрикатный вариант предусматривает систематизацию собственных затрат по каждому цеху, отражение передачи полуфабрикатов из одного производственного подразделения в другое только в оперативном учете и без включения себестоимости полуфабрикатов, принятых в обработку из других цехов. В бухгалтерских документах движение полуфабрикатов не отражают. Их движение от одного передела к другому контролируют по данным оперативного учета движения полуфабрикатов в натуральном выражении, который ведут в цехах. В этом случае себестоимость полуфабрикатов не исчисляется, а рассчитывается себестоимость только готовой продукции. Тогда затраты каждого цеха списываются в доле участия в выпуске готовой продукции.

Полуфабрикатный вариант основан на калькулировании не только конечной продукции, но и полуфабрикатов собственного производства, отражении их движения внутри производства по фактической себестоимости. При этом варианте движение полуфабрикатов из цеха в цех оформляют бухгалтерскими проводками и калькулируют себестоимость полуфабрикатов после каждого передела.

Безусловно, количество объектов калькулирования при полуфабрикатном методе существенно увеличивается, однако таким образом обеспечивается лучший контроль за себестоимостью продукта.

Полуфабрикатный учет производственных затрат может быть организован как с использованием специального счета 21 «Полуфабрикаты собственного производства», так и без его применения. В первом случае полуфабрикаты каждого передела, кроме последнего, в каждом цехе сдаются на склад. Эту операцию бухгалтерия оформляет записью по дебету счета 21 и кредиту счета 20. Во втором случае продукты переделов не сдаются на склад, а в соответствии с технологической документацией передаются в смежный цех. В этом случае бухгалтерия производит записи в аналитическом учете к синтетическому счету 20.

При применении попередельного метода может быть использован учет выпуска продукции по нормативной себестоимости. При этом должно осуществляться обязательное для нормативного учета систематическое выявление отклонений фактических расходов от текущих норм (в отдельных отраслях — от плановой себестоимости), а также выявление изменений этих норм. В первичной документации и в оперативной отчетности должен отражаться (за смену, сутки, декаду и т.д.) не только фактический расход сырья, основных материалов, полуфабрикатов, технологического топлива, энергии, но и расход их по нормам или составленным на них производственным заданиям (рецептурам, смескам и т.д.).

Использование элементов нормативного метода учета должно обеспечить своевременное выявление экономии или дополнительных затрат за счет отступлений от установленного технологического процесса, изменений состава израсходованного сырья, полуфабрикатов и материалов, ассортимента выпущенной продукции, ее сортности и т.п. Таким образом, использование элементов нормативного метода является основой для надлежащего контроля и анализа затрат на производство, обоснованного калькулирования фактической себестоимости продукции, контроля за соблюдением и совершенствованием норм.

Методы калькулирования себестоимости продукции (unit cost determination methods) – совокупность приемов, используемых для исчисления единицы продукции, работ, услуг. Калькулирование себестоимости основано на данных учета затрат на производство и продажу продукции (работ, услуг).

Выбор метода зависит от технологических особенностей процесса производства, его сложности, наличия незавершенного производства, длительности производственного цикла, номенклатуры вырабатываемой продукции и обусловливает порядок затрат. На промышленных предприятиях применяют, например, простой, попередельный, позаказный методы учета затрат.

Простой метод калькулирования себестоимости продукции применяется в организациях, вырабатывающих однородную продукцию и не имеющих полуфабрикатов и незавершенного производства. Все производственные расходы за месяц составляют себестоимость всей выработанной продукции. Себестоимость единицы продукции исчисляется путем деления суммы производственных расходов на количество единиц продукции.

Позаказный метод калькулирования себестоимости продукции применяется в индивидуальном и мелкосерийном производстве, где процесс изготовления продукции длится более одного отчетного периода, или в ремонтных цехах и службах, где необходима информация о затратах на отдельные работы с целью исчисления их себестоимости. Учет прямых затрат осуществляется отдельно по каждому заказу на изделие (группу однородных изделий). Накладные расходы включаются в себестоимость пропорционально соответствующей базе распределения.

Учет ведется в двух основных вариантах: в разрезе конечных продуктов (полностью завершенных заказов) и в разрезе промежуточных продуктов (деталей, групп, узлов) в зависимости от сложности изделия и продолжительности производственного цикла. Первый вариант удобен, когда объектом учета затрат и калькулирования себестоимости являются изделия с кратким (несколько месяцев) производственным циклом. Тогда вся сумма затрат по заказу будет составлять его себестоимость.

Если же заказ состоит из серии одинаковых изделий, то себестоимость единицы продукции определяют делением суммы затрат по данному заказу на количество изделий. Второй вариант применяется, когда часть промежуточных продуктов реализуется сторонним потребителям.

Попередельный метод калькулирования себестоимости продукции применяется в массовом производстве, где технологический процесс состоит из ряда последовательных переделов (текстильное, стекольное и другие производства) или где из одних исходных материалов в одном технологическом процессе получают различные виды продукции (металлургическое и другие производства). Он предусматривает планирование и учет прямых производственных затрат по переделам, процессам производства, а внутри переделов – по номенклатуре калькуляционных статей затрат. Для разграничения затрат между незавершенным производством и готовой продукцией по каждому переделу выявляют и оценивают остатки незавершенного производства на конец месяца. Фактическую себестоимость произведенной в течение месяца продукции калькулируют исходя из производственных затрат, выявленных по переделу с учетом изменения остатков незавершенного производства на начало и конец месяца за вычетом стоимости побочной продукции по плановой себестоимости.

Разновидность попередельного метода – попроцессный метод , когда объектом учета затрат является один передел. В целях локализации затрат внутри передела их группируют по процессам, стадиям или другим элементам технологического процесса (химическая, нефтеперерабатывающая, лакокрасочная и текстильная отрасли промышленности). Процесс накопления затрат идет параллельно процессу производства. Для каждого процесса открываются отдельные производственные счета и определяются прямые и накладные расходы. Данный учет прямых затрат аналогичен учету прямых затрат при позаказном методе, однако при нем нет необходимости осуществлять подробную детализацию затрат по каждой единице продукции. Многие затраты, которые считаются косвенными при позаказном методе, могут стать прямыми при попроцессном (например, амортизация оборудования цеха, осуществляющего один процесс). При попроцессном методе себестоимость в процессе производства накапливается и общая себестоимость определяется путем прибавления к общей сумме затрат расходов последнего подразделения.

Нормативный метод калькулирования себестоимости продукции характеризуется предварительным калькулированием нормативной себестоимости по каждому изделию на основе действующих в организациях текущих норм и смет. В течение месяца осуществляется учет изменений действующих норм для корректировки нормативной себестоимости и определения влияния этих изменений на себестоимость продукции. Учет фактических затрат в течение месяца осуществляется с выделением расходов по нормам и отклонений от норм. Устанавливаются причины появления отклонений от норм по местам их возникновения. Фактическая себестоимость определяется как алгебраическая сумма нормативной себестоимости, изменений норм и отклонений от норм. Применение этого метода позволяет определить фактическую себестоимость до окончания отчетного периода. Для организации эффективного контроля за затратами разрабатывают нормы расхода по центрам ответственности (responsibility centre) и сопоставляют фактические затраты с совокупными нормативными издержками по каждой операции центра ответственности, выявляя отклонения и их причины.

В настоящее время кризис ограничивает конечный спрос, поэтому расчет себестоимости продукции необходим для управленческого звена предприятия в целях принятия решения о назначении цены товара. Какие методы используются для калькулирования себестоимости продукции в управленческом учет на предприятии? В предлагаемом материале вы найдете ответ на этот и некоторые другие вопросы.

Общие понятия

Себестоимость продукции, работ, услуг является важной характеристикой, позволяющей рассчитать цену готовой продукции с учетом всех издержек производства. Себестоимость отражает затраты материальных ресурсов и денежных средств на производство продукции, выполнение работ, оказание услуг. Очевидно, что в современных условиях нестабильного валютного курса, ограничительных санкций по отношению к России, неустойчивой конъюнктуры рынка калькулирование себестоимости представляет собой важную задачу для управленческого учета.

В себестоимость продукции (работ, услуг) включаются:

- затраты, непосредственно связанные с производством и реализацией продукции;

- затраты на обеспечение предприятия рабочей силой (персоналом);

- отчисления в различные фонды и бюджеты;

- затраты на содержание, обслуживание и управление организацией;

- платежи сторонним организациям за оказание услуг по производству продукции;

- затраты на подготовку и освоение новой продукции;

- прочие затраты.

В зависимости от объема затрат себестоимость подразделяется на технологическую, сокращенную, производственную и полную (рис. 1). Технологическая себестоимость состоит из прямых производственных затрат на первичных участках производства. Информация о сокращенной производственной себестоимости обобщается в управленческом калькуляционном учете. Производственная и полная себестоимости формируются расчетным путем.

Рис. 1. Виды себестоимости по составу затрат

В управленческом учете применяют также показатели себестоимости, отличающиеся по методам их формирования, — плановая, нормативная и фактическая себестоимость.

Плановая себестоимость формируется путем расчетов по средним нормам затрат производства на предлагаемый объем. Нормативная себестоимость рассчитывается по действующим (текущим) нормам затрат на единицу продукции, работ, услуг, а фактическая — по данным калькуляционного учета об издержках производства за определенный отчетный период.

Отдельно нужно выделить проектную себестоимость , которая рассчитывается при проектировании производства продукции, в бизнес-планах, сметно-финансовых расчетах для оценки эффективности предполагаемого производства продукта или процесса.

Калькуляционные статьи для общей калькуляции представляют собой развернутую номенклатуру из нескольких десятков статей, перечень которых существенно зависит от отраслевых особенностей производства, целей и задач калькулирования, определяемых высшим руководством организации.

Объектами калькулирования (носителями затрат) являются виды продукции (работ, услуг) предприятия, предназначенные для реализации на рынке:

- продукты или комплексы продуктов полной или частичной готовности — по переделам, стадиям, отдельным процессам;

- изделия или полуфабрикаты, группы однородных изделий, серии одноименных изделий или индивидуально вырабатываемые единичные изделия, строительные объекты, обусловленные этапы строительства и т. п.;

- виды работ и услуг — транспортные, монтажные, ремонтные, научно-исследовательские и т. п.

Калькуляционная единица — это количественная мера конкретного объекта калькулирования. И если калькуляционный объект выражает весь объем продукции данного вида, то калькуляционная единица — только ту его часть, которая применяется для индивидуальной калькуляции и характеризует индивидуальную себестоимость данного вида продукции.

Все калькуляционные единицы можно свести к нескольким типологическим группам:

- натуральные единицы — штуки, тонны, килограммы, киловатт-часы и т. п.;

- условно-натуральные единицы — обезличенные изделия одного вида (например, некое количество пар определенного вида обуви, производственный заказ, тонна литья, кубический метр железобетонных изделий и др.);

- приведенные или условные калькуляционные единицы — масса определенного продукта в пересчете на содержание полезного вещества (условный ящик стекла, молочные продукты с определенной жирностью и т. п.);

- эксплуатационные единицы — единица мощности машин, агрегатов, двигателей, производственной мощности установок и сооружений, параметры приборов, полезная площадь (или объем) зданий и т. п.;

- единицы работы персонала или средств труда — нормо-час работы специалиста, машино-дни, тонно-километр перевозок и т. п.

Следует избегать калькуляционных единиц, выраженных в денежном измерителе, например 125 млн руб. строительно-монтажных работ.

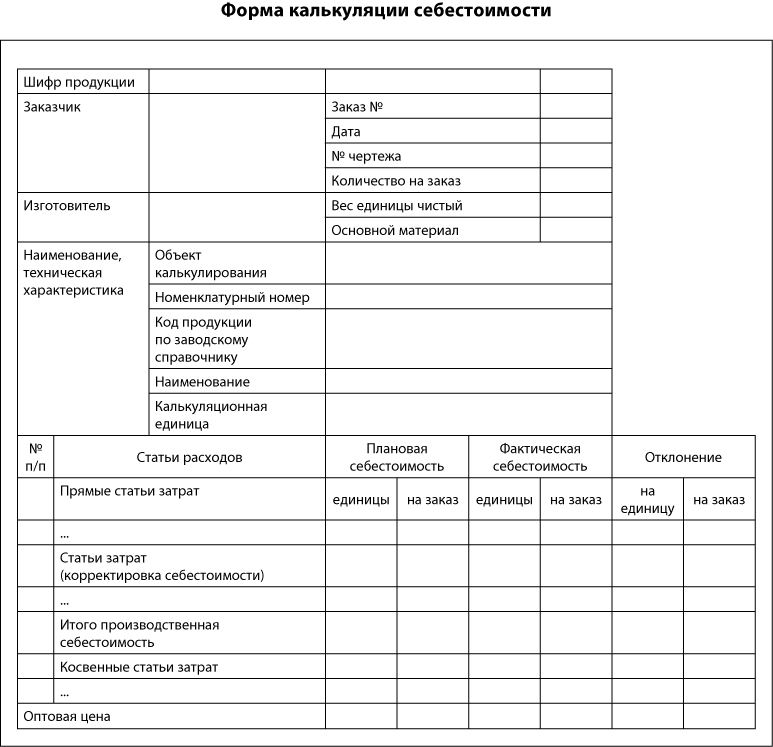

Для калькуляции себестоимости продукции (например, завода) можно использовать следующую форму (см. далее).

Калькулирование — группировка издержек по объектам калькулирования и исчисление себестоимости калькуляционных единиц.

Калькуляционный учет — это аналитическая группировка затрат производства на счетах управленческого учета, обеспечивающая необходимую информацию для калькуляции себестоимости. Для этих целей применяют счета 20-29 действующего Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденного Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010), обособленных от других счетов в отдельную систему управленческого учета.

Обратите внимание!

Затраты, относимые на себестоимость продукции, в финансовом учете регламентируются отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг). Расчет затрат, относимых на себестоимость продукции для целей исчисления налога на прибыль, осуществляется в соответствии с гл. 25 Налогового кодекса РФ.

В системе управленческого учета порядок формирования себестоимости не столь регламентирован, поскольку главная задача управленческого учета в этой области учета затрат состоит в предоставлении менеджменту предприятия полной информации об издержках и возможности влиять на них.

Методы калькулирования себестоимости

Под методом учета затрат на производство и калькулирование себестоимости продукции понимают совокупность приемов и способов документирования и отражения производственных затрат, которые обеспечивают исчисление фактической себестоимости продукции, а также отнесения издержек на единицу продукции.

В зависимости от оперативности учета и контроля затрат различают метод учета фактических затрат и метод учета нормативных затрат, а в зависимости от объектов учета затрат — попроцессный, попередельный и позаказный методы учета затрат. С точки зрения полноты учитываемых затрат различают калькулирование полной себестоимости и калькулирование неполной (усеченной) себестоимости. На практике эти методы применяются в различных сочетаниях.

Информация о том, на основе каких данных и для каких целей рассчитываются разные виды калькуляций, представлена на рис. 2.

Рис. 2. Особенности расчета разных видов калькуляций

Учет нормативных и фактических затрат

В зависимости от оперативности учета и контроля затрат различают:

- метод учета фактических затрат . При использовании этого метода калькуляция производится на основе фактических данных о количестве и стоимости затраченных ресурсов;

- метод учета нормативных затрат . Данный метод использует в расчете себестоимости нормативные, средние значения потребления и учетных цен того или иного ресурса.

Нормативные затраты на единицу произведенного продукта состоят из шести элементов:

- нормативная цена прямых материалов;

- нормативное количество прямых материалов;

- нормативное рабочее время (по прямым трудозатратам);

- нормативная ставка оплаты прямого труда;

- нормативный коэффициент переменных общепроизводственных расходов;

- нормативный коэффициент постоянных общепроизводственных расходов.

Нормативный коэффициент распределения общепроизводственных расходов рассчитывается в три этапа:

1. Расчет прогнозируемого уровня общепроизводственных расходов (ОПР) (зависит от динамики затрат и предполагаемого объема производства).

2. Выбор базы распределения ОПР. Для этого определяется связь между общепроизводственными расходами и объемом готовой продукции с помощью какого-либо измерителя производственной деятельности, например, количества чел.-ч.

3. Деление прогнозируемой величины ОПР на прогнозируемый объем производства, выраженный в показателе выбранной базы распределения (часы, руб.). ОПР относят на каждый вид продукции с использованием этого коэффициента (для этого фактическое значение показателя базы умножают на нормативный коэффициент).

Рассмотрим порядок расчета на примере.

Пример 1

Ожидаемая сумма косвенных расходов ООО «Новая волна» на предстоящий период составляет 82 700 руб. В качестве базы для их распределения выбрана заработная плата основных производственных рабочих, которая, по оценкам планово-экономического отдела, ожидается в сумме 32 000 руб.

Необходимо определить себестоимость одного изделия, если фактические затраты материала составили 20 000 руб., а затраты на оплату труда производственных рабочих по изготовлению изделия — 4200 руб.

Определим нормативный коэффициент распределения общепроизводственных расходов:

82 700 руб. / 32 000 руб. = 2,6 руб. ОПР/1 руб. зарплаты производственных рабочих.

Тогда распределение косвенных расходов на одно изделие будет выглядеть следующим образом:

- материалы — 20 000 руб.;

- затраты на оплату труда производственных рабочих — 4200 руб.;

- общепроизводственные расходы: 4200 руб. × 2,6 руб. = 10 920 руб.

Итого себестоимость изделия — 35 120 руб.

________________________

Распределенные суммы ОПР сравниваются с фактическими ОПР по итогам отчетного периода.

Попередельный, позаказный и попроцессный методы учета себестоимости

Методы калькулирования делят на индивидуальные и массовые. В свою очередь, к инидивидуальным методам относят позаказный метод калькулирования, к массовым — попередельный и попроцессный методы калькулирования себестоимости продукции

Попередельный метод калькулирования применяется в производствах, в которых готовые продукты получают в результате последовательного ряда переделов (например, в химическом производстве), в каждом из них возникают полупродукты (полуфабрикаты). Аналитический калькуляционный учет организуется по каждому переделу. Конечная себестоимость продукта определяется как сумма себестоимости всех переделов, в которых он проходил обработку, изготовление (рис. 3).

Расчет себестоимости продукции при использовании этого метода состоит из следующих основных этапов:

- расчет выпуска в натуральном выражении;

- расчет выпуска в условных единицах;

- суммирование всех затрат на производство валовой продукции;

- расчет себестоимости условной единицы продукции;

- распределение затрат между готовой продукцией (или полуфабрикатами) и незавершенным производством на конец периода.

Рис. 3. Попередельный метод калькулирования

Пример 2

При производстве металлического порошка на первой производственной стадии получено 500 т вещества, расходы процесса составляют 87 412 руб.

450 т этого вещества отправлено на дальнейшую обработку, на вторую стадию, в результате получено 300 т порошка, расходы второго процесса — 31 218 руб. В отчетном периоде продано 250 т порошка, бытовые расходы составили 10 200 руб. Составим калькуляцию себестоимости на тонну (табл. 1).

|

Таблица 1. Расчет себестоимости продукции попередельным методом |

||||||

|

Стадия |

Входящее количество, т |

Входящие затраты, руб. |

Затраты стадии, руб. |

Выходящее количество, т |

Остаток на складе, т |

Расходы на единицу произведенного продукта стадии, руб. |

____________________

Попроцессный метод калькулирования применяют в производствах с ограниченной номенклатурой, в которых отсутствует незавершенное производство или в которых оно является стабильным, не изменяющимся из месяца в месяц (например, нефтехимическое производство, транспортные перевозки и т. п.). Калькуляционный аналитический учет издержек производства разграничивают на отдельные процессы изготовления по видам продукции, выполнения работ и услуг.

В данном случае для определения расходов на единицу продукции полные расходы делят на полный результат (см. пример 3).

Пример 3

Предприятие «Инновации» произвело 10 тыс. шт. изделий. На отчетную дату реализовано 8 тыс. шт. Производственная себестоимость составила 1 млн. руб., а издержки по управлению и сбыту — 100 тыс. руб. Себестоимость единицы продукции составит:

1 000 000 руб. / 10 000 шт. + 100 000 руб. / 8000 шт. = 100 руб. + 12,5 руб. = 112,5 руб.

____________________

Позаказный метод калькулирования себестоимости отличается от других индивидуализированным определением себестоимости. В аналитическом калькуляционном учете издержки производства группируются по заказам, оформляющим единичное изделие или группу одинаковых изделий — их малую серию или партию. Первичный учет затрат организуется по отдельному заказу, при этом каждое изделие или их серия строго отграничены в рамках данного заказа от других, организация производства строится на выполнении конкретных заказов, что позволяет калькулировать себестоимость изделия, их серии совершенно независимо от других заказов, находящихся в производстве. Производственный процесс не надо делить по временным периодам для локализации затрат. Этот метод учета используется в строительстве, машиностроении, научно-исследовательских и опытно-конструкторских работах.

Основным регистром учета в этом случае является карточка учета заказа , в которой отражаются все прямые затраты на заказ.

Пока заказ не принят заказчиком, все прямые затраты, относящиеся к заказу, учитываются как затраты незавершенного производства. После принятия работ (отгрузки продукции) по заказу все накопленные затраты относятся на себестоимость выполненного заказа. Общепроизводственные и общехозяйственные затраты учитывают по статьям затрат и подразделениям в течение отчетного периода. В конце отчетного периода эти расходы распределяются по заказам в соответствии с принятыми в организации пропорциями (например, пропорционально прямым затратам отчетного периода).

По завершении производства данного заказа составляется калькуляция себестоимости выпущенного изделия.

Пример 4

На предприятии «Свежий ветер» имеются два производственных участка — цех № 1 и цех № 2. Затраты (заработная плата работников и расходы на содержание оборудования), собранные за отчетный период, составили по цехам соответственно 54 269 руб. и 28 318 руб.

В цехах за отчетный период были произведены три вида изделий — 20, 40 и 50 шт. соответственно.

Данные о прямых материальных затратах на производство изделий и нормативы времени обработки каждого вида продукции в каждом цеху представлены в табл. 2.

|

Таблица 2. Данные о прямых материальных затратах на производство продукции |

|||

|

Показатель |

Изделие 1 |

Изделие 2 |

Изделие 3 |

|

Прямые материальные затраты, руб. |

|||

|

Нормативное время обработки единицы продукта, маш.-ч: |

|||

Суммарное нормативное время работы составит:

- цех № 1: 4,0 маш.-ч × 20 шт. + 1,5 маш.-ч × 40 шт. + 3,0 маш.-ч × 50 шт. = 290 маш.-ч;

- цех № 2 = 1,0 маш.-ч × 20 шт. + 1,0 маш.-ч × 40 шт. + 1,0 маш.-ч × 50 шт. = 110 маш.-ч.

Рассчитаем стоимость маш.-ч:

- цех № 1: 54 269 руб. / 290 маш.-ч = 187,1 руб.;

- цех № 2 = 28 318 руб. / 110 маш.-ч = 257,4 руб.

Отсюда себестоимость изделий составит:

- изделие 1: 300 руб. +187,1 руб. × 4,0 маш.-ч +257,4 руб. × 1,0 маш.-ч = 1305,8 руб.;

- изделие 2: 250 руб. + 187,1 руб. × 1,5 маш.-ч + 257,4 руб. × 1,0 маш.-ч = 788,05 руб.;

- изделие 3: 500 руб. + 187,1 руб. × 3,0 маш.-ч +257,4 руб. × 1,0 маш.-ч = 1318,7 руб.

___________________

Калькуляционный учет

В управленческом учете информация для калькулирования группируется на счетах бухгалтерского учета 20-29 путем организации специального аналитического учета.

Нельзя ограничиваться одной однозначной группировкой информации на данных счетах. Для калькулирования общей себестоимости по статьям необходимы следующие счета второго порядка:

201 «Основное производство по статьям себестоимости»;

251 «Общепроизводственные расходы по статьям»;

281 «Брак в производстве для общей калькуляции».

Для калькулирования сокращенной производственной себестоимости всей продукции данных счетов вполне достаточно. Для калькулирования полной производственной себестоимости можно дополнительно использовать счет 261 «Общехозяйственные расходы по статьям».

Пример 5

В целях упрощения исключим из расчетов в примере начальное сальдо, отражающее стоимость незавершенного производства на начало отчетного года, начнем «с чистого листа».

В I квартале отчетного года на предприятии «Лесная ягода», производящем пищевые продукты, на счетах управленческого учета для исчисления производственной себестоимости проведена группировка расходов, учтенных в финансовом учете (табл. 3).

|

Таблица 3. Группировка расходов, учтенных в финансовом учете в I квартале |

||||

|

№ записи |

Сумма, тыс. руб. |

Дебет счета |

Кредит счета |

|

|

Материальные затраты |

||||

|

На сырье и материалы |

||||

|

На услуги промышленного характера |

||||

|

На электроэнергию со стороны |

||||

|

В том числе: |

||||

|

На работу машин и оборудования |

||||

|

На работу внутренних транспортных систем |

||||

|

На освещение производственных помещений |

||||

|

На работу оборудования на производственных участках |

||||

|

На управленческие и общехозяйственные цели |

||||

|

На газ для котельной |

||||

|

На запасные части для ремонта |

||||

|

На канцтовары |

||||

|

Затраты на оплату труда |

||||

|

Заработная плата: |

||||

|

Производственных рабочих |

||||

|

Наладчиков и ремонтников |

||||

|

Управленческого персонала производственных подразделений |

||||

|

Общефирменного управленческого персонала |

||||

|

Обслуживающего персонала производственных подразделений |

||||

|

Общефирменного обслуживающего персонала |

||||

|

Отчисления в резерв на отпуска и на вознаграждение по результатам годовой деятельности: |

||||

|

Производственный персонал |

||||

|

Производственные рабочие |

||||

|

Управленческий персонал производственных подразделений |

||||

|

Общефирменный управленческий персонал |

||||

|

Амортизация: |

||||

|

Зданий и сооружений производственного назначения |

||||

|

Машин и оборудования |

||||

|

Конторских и других зданий управленческого назначения |

||||

|

Конторского оборудования |

||||

|

Прочие затраты: |

||||

|

Оплата консультантов и аудиторов |

||||

|

Оплата услуг связи |

||||

|

Командировочные расходы |

||||

|

Оплата услуг по исследованию рынка |

||||

|

На повышение квалификации производственного персонала |

||||

|

На услуги охраны |

||||

|

На коммунальные услуги |

||||

|

Общепроизводственные расходы, списанные на себестоимость продукции |

||||

|

Выявлены, оценены и оприходованы возвратные отходы |

||||

На счетах управленческого учета будет отражена следующая информация (табл. 4-6).

|

Таблица 4. Отражение информации на счете 201 «Основное производство по статьям себестоимости», тыс. руб. |

|||||

|

Счета третьего порядка |

Наименование счета |

Оборот |

Сальдо |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

Сырье и материалы |

|||||

|

Возвратные отходы |

|||||

|

Отчисления на социальные нужды |

|||||

|

Общепроизводственные расходы |

|||||

|

Итого |

1 083 940 |

1 083 940 |

|||

|

Таблица 5. Отражение информации на счете 251 «Общепроизводственные расходы по статьям» |

|||||

|

Счета третьего порядка |

Наименование счета |

Оборот |

Сальдо |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

Оплата труда обслуживающего персонала |

|||||

|

Амортизация машин и оборудования |

|||||

|

Ремонт машин и оборудования |

|||||

|

Топливо и энергия со стороны |

|||||

|

Оплата труда управленческого персонала производственных подразделений |

|||||

|

Оплата труда прочего обслуживающего персонала |

|||||

|

Амортизация зданий и сооружений, инвентаря |

|||||

|

Сальдо общепроизводственных расходов |

|||||

|

Итого |

|||||

|

Таблица 6. Отражение информации на счете 261 «Общехозяйственные расходы по статьям» |

|||||

|

Счета третьего порядка |

Наименование счета |

Оборот |

Сальдо |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

Оплата труда аппарата управления |

|||||

|

Расходы на командировки и перемещения |

|||||

|

Расходы на содержание пожарной и сторожевой охраны |

|||||

|

Прочие административные расходы |

|||||

|

Оплата труда общехозяйственного персонала |

|||||

|

Амортизация основных средств общехозяйственного назначения |

|||||

|

Расходы на содержание зданий и сооружений общехозяйственного назначения |

|||||

|

Расходы на содержание инвентаря и конторского оборудования |

|||||

|

Подготовка и повышение квалификации персонала |

|||||

|

Услуги сторонних организаций |

|||||

На основе представленной информации формируется общая калькуляция производственной себестоимости за I квартал отчетного года (табл. 7).

|

Таблица 7. Калькуляция производственной себестоимости за I квартал отчетного года, тыс. руб. |

|

|

Показатель |

Сумма |

|

Сырье и материалы |

|

|

Возвратные отходы |

|

|

Услуги производственного характера со стороны |

|

|

Оплата труда производственных рабочих |

|

|

Отчисления на социальные нужды |

|

|

Общепроизводственные расходы |

|

|

Сокращенная производственная себестоимость |

|

|

Общехозяйственные расходы |

|

|

Производственная себестоимость |

|

Тарифы страховых взносов зависят от видов деятельности организации и от режима налогообложения (табл. 8).

|

Таблица 8. Размер тарифов страховых взносов в 2015 г. на обязательное пенсионное (социально, медицинское) страхование |

||

|

Наименование платежа |

Основной тариф, % |

Льготный тариф для упрощенцев, вид деятельности которых указан в подп. 8 п. 1 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ (в ред. от 21.12.2014) |

|

Взносы на обязательное пенсионное страхование в ПФР |

||

|

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС |

||

|

Взносы на обязательное медицинское страхование в ФФОМС |

||

|

Совокупная ставка |

||

|

Взносы в ПФР с выплат, превышающих предельную базу |

||

___________________

Итак, мы рассмотрели общие положения, касающиеся калькуляции себестоимости продукции в управленческом учете. Очевидно, что в состав себестоимости продукции входят все виды затрат предприятия, поэтому в управленческом учет необходимо детализировать статьи затрат для наиболее полного понимания, каким образом складывается себестоимость продукции и что можно предпринять, чтобы изменить ситуацию в лучшую сторону.

Для удобства изучения материала статью разбиваем на темы:

Калькулирование себестоимости продукции (работ, услуг) на любом предприятии, независимо от его вида деятельности, размера и формы собственности, организуется в соответствии с определенными принципами, которые конкретизируются на отдельных предприятиях с учетом специфики деятельности отрасли и особенностей производства :

Научно обоснованная ;

Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц;

Выбор метода распределения косвенных расходов;

Разграничение затрат по периодам;

Раздельный учет текущих затрат и ;

Выбор метода учета затрат и калькулирования себестоимости продукции (работ, услуг).

Конечный результат калькулирования себестоимости продукции (работ, услуг) — составление калькуляций. В зависимости от времени и порядка их составления выделяются плановая, нормативная, ожидаемая (провизорная) и отчетная (фактическая) калькуляции себестоимости, по охвату затрат они подразделяются на производственную и полную (коммерческую) калькуляции.

Плановая калькуляция составляется на освоенную продукцию, предусмотренную производственной программой на плановый период на основании действующих на начало этого периода норм и смет, и предназначена для расчета плановой себестоимости. Разновидность этой калькуляции — проектная, или сметная, калькуляция, которая составляется на вновь проектируемые, осваиваемые изделия и заказы, которые выполняются в разовом порядке при отсутствии норм расхода.

Нормативная калькуляция отражает уровень себестоимости продукции, рассчитанный на основе действующих на начало отчетного периода норм расходов сырья, материалов, производственных рабочих и других затрат. Она применяется только при использовании на предприятии нормативного метода планирования и учета затрат. В отличие от плановой, в нормативную калькуляцию в процессе производства вносятся уточнения по мере изменения норм.

Несмотря на то, что плановая и нормативная себестоимости выполняют каждая свою роль, они взаимосвязаны. В этой связи плановая себестоимость определяется как средневзвешенная величина нормативных себестоимостей за определенный период времени. Взаимосвязь нормативной и плановой себестоимостей.

Ожидаемая, или провизорная, калькуляция составляется за прошедшие девять месяцев (то есть на 1 октября) текущего года по фактическим и предполагаемым данным о затратах на производство продукции на оставшийся период до конца отчетного.

Отчетная, или фактическая, калькуляция отражает совокупность всех затрат на производство и реализацию продукции. Она составляется по данным о фактических затратах путем деления суммы затрат на производство всего объема продукции по статьям за отчетный период на количество произведенной продукции в том же периоде и отражает хозяйственные результаты деятельности предприятия.

Хозрасчетная калькуляция включает фактические затраты на оплату труда, фактические обще бригадные (общецеховые) расходы, стоимость услуг вспомогательных производств и товарно-материальных ценностей по планово-учетным ценам. Она отражает фактические затраты ресурсов в плановых ценах и является разновидностью отчетной калькуляции.

При составлении параметрической калькуляции в качестве калькулируемой единицы выступает не только конкретный вид продукции, но и ее технико-экономические параметры.

Производственная калькуляция основывается на данных хозрасчетной себестоимости и включает сумму отклонений фактической стоимости товарно-материальных ценностей, услуг вспомогательных производств от планово-учетных цен и общехозяйственных расходов от сметы.

Полная, или коммерческая, калькуляция предназначена для расчета полной себестоимости и основывается на производственной себестоимости с учетом .

Объекты и методы калькулирования себестоимости продукции

Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц — один из принципов, в соответствии с которым организуется калькулирование себестоимости на любом предприятии. Во многих случаях объекты учета затрат и объекты калькулирования не совпадают.

Объекты учета затрат — места их возникновения, виды и группы однородных продуктов. На их выбор существенное влияние оказывают особенности технологических процессов, технические параметры вырабатываемой продукции, тип производства и др.

Под местами возникновения затрат понимаются структурные единицы и подразделения предприятия, в которых происходит первоначальное потребление производственных ресурсов ( , цехи, бригады и т.п.).

Объект калькулирования — виды продукции (работ, услуг) предприятия, предназначенные для реализации на рынке, то есть носители затрат. В ряде отраслей происходит укрупнение объектов калькулирования относительно одного вида продукта или, напротив, их разукрупнение.

Эти объекты имеют экономическую связь с калькуляционными единицами, которые представляют собой единицу измерения калькуляционного объекта. Такие единицы служат средством измерения потребительной стоимости продукта, связанным с их физическими и другими свойствами.

Выбор калькуляционной единицы зависит от особенностей производства и выпускаемой продукции. На практике действуют натуральные 160 единицы (штуки, тонны, метры и т.д.) 1 условно натуральные единицы (100 пар обуви определенного типа, тонна литья определенного вида и т.д.), единицы времени (часы, машинно-часы, человек-одни), единицы работы (тонны перевезенного груза). Из всего комплекса калькуляционных единиц для калькулирования себестоимости используется один измеритель, который рассматривается как основной, обычно он совпадает с единицей измерения объема продукции (работ).

Важное теоретическое и практическое значение имеет научно обоснованная классификация методов учета затрат и калькулирования себестоимости продукции.

Классификация методов учета затрат и калькулирования себестоимости продукции (работ, услуг) впервые была предусмотрена в 1936 г. типовой инструкцией НКТП «Учет производства и калькуляция», в которой приводятся четыре метода: позаказный, подетально операционный, по передельный и нормативный.

До настоящего времени ни в экономической литературе, ни в официальных изданиях нет единого определения понятий «метод учета затрат» и «метод калькулирования себестоимости продукции». Причина — неправильная исходная база, избираемая для классификации. Одни авторы отождествляют методы учета затрат и калькулирования в одном понятии, другие соотносят эти методы с объектами учета затрат.

В вопросе о целостности или разграничении методов учета затрат и калькулирования можно выделить два подхода :

Калькулирование и учет — независимые понятия;

Метод учета затрат на производство и калькулирование — единый процесс.

Первого подхода придерживаются М. Корнильев, Н.Г. Чумаченко, Э.К. Тильде, В.Б. Ивашкевич, И.А. Басманов, Я.В. Соколов и др. Многие теоретики бухгалтерского учета придерживаются второго подхода. К ним можно отнести С.Ф. Иванова, А.Ш. Маргулиса, С.А. Стукова, С.А. Николаеву, П.С. Безруких. Так, П.С Безруких полагает, что калькулирование себестоимости продукции тесно связано с организацией учета затрат и эта связь выражается в единстве задач и целей, поставленных перед ними. Он рассматривает действующие методы учета затрат и калькулирования себестоимости продукции во взаимосвязи.

В доказательство правомерности второго подхода следует привести как теоретические доводы, так и практику учета. Во-первых, подход к калькулированию как к эксклюзивному методу исчисления себестоимости единицы готовой продукции несколько заужен, так как может калькулироваться себестоимость всего выпуска продукции, отгруженной продукции или операций, процессов и других объектов. Во-вторых, учет затрат может иметь самостоятельное значение для целей контроля без исчисления каких либо совокупных показателей, однако практика такого подхода к учету затрат на современных предприятиях почти отсутствует.

Под методом учета затрат и калькулирования себестоимости продукции понимается совокупность приемов, способов документирования, отражения, группировки и обобщения, контроля за производственными затратами, обеспечивающих определение фактической себестоимости и затрат на единицу продукции.

В различной экономической литературе приводится до десяти различных методов учета затрат и калькулирования себестоимости и заметны существенные различия в терминологии и обосновании области применения одного и того же метода.

С.А. Стуков предлагает разделить все методы учета затрат и калькулирования себестоимости на две группы: методы периодического калькулирования (например, позаказный метод учета затрат) и непериодического калькулирования (по передельный, простой, поиздельный (подетальный) и нормативный методы).

П.П. Новиченко считает более правильным подразделять методы учета затрат на попередельный, позаказный, поиздельный и обезличенный (котловой). Нормативный учет затрат может быть организован при любом из названных методов. Такая классификация соответствует детализации объектов аналитического учета.

По мнению В.Б. Ивашкевича, следует различать два основных метода калькулирования себестоимости продукции (работ, услуг): метод последовательного суммирования прямых и распределяемых затрат по видам продукции (позаказная калькуляция) и метод распределения (деления) совокупности затрат по калькуляционным объектам, основанной на группировке затрат по процессам (переделам, стадиям, фазам) производства (попередельная калькуляция). Обособление нормативного калькулирования связано с тем, что оно не соответствует единым критериям классификации его методов и не обеспечивает методологического единства в исчислении плановой и фактической себестоимости.

А. Яругова классифицирует методы калькулирования себестоимости таким образом :

По объему — позаказный и попередельный метод;

По процессам — полуфабрикатный и бесполуфабрикатный;

По числу объектов — одно продуктовый и много продуктовый;

По способу распределения косвенных затрат — одно коэффициентный (для всех косвенных затрат используется один коэффициент) и много коэффициентный (для каждого вида продукции используется индивидуальный коэффициент);

По времени составления — априорные (плановые) и апостериорные (отчетные);

По полноте — полные (включают все затраты) и частичные (включают только прямые переменные затраты).

И.А. Басманов рассматривает методы учета затрат и калькулирования себестоимости раздельно. Он предлагает методы учета затрат подразделять на нормативные и ненормативные, а к методам калькулирования относить нормативный метод, а также методы прямого исключения затрат, распределения затрат, прямого счета, суммирования и комбинированный метод.

В современной экономической науке и практике хозяйственной деятельности в связи с существенными изменениями в организации и экономике производства выделяются три основные калькуляционные системы :

Учет полной (абсорбшен-костинг) и сокращенной себестоимости (директ-костинг);

Фактическое калькулирование и нормативный учет (стандарт-кост, учет по центрам ответственности);

Позаказное, попередельное, попроцессное калькулирование.

Выбор метода калькулирования себестоимости продукции зависит от типа производства, его сложности, особенностей, длительности производственного процесса, номенклатуры производимой или перерабатываемой продукции. Он осуществляется предприятием самостоятельно и должен быть организован так, чтобы обеспечить текущий контроль за снижением себестоимости продукции в процессе ее производства. Единым для всех отраслей остается принцип балансового обобщения затрат, который выражается равенством затрат в не завершенном производстве и затрат на начало и конец текущего года.

Развитие калькуляционных систем в Российской Федерации следует по двум направлениям :

Адаптация зарубежных приемов и методик;

Экспериментальные разработки по учетным системам, перспективным для западных предприятий.

Дальнейшее практическое развитие получает нормативный учет, что связано с потребностями управления по центрам ответственности. Принципы директ-костинга стали применяться в анализе безубыточности.

Позаказный метод калькулирования себестоимости

Этот метод основан на калькулирование себестоимости отдельного заказа на производство однородных изделий. В промышленности он применяется, как правило, на предприятиях с единичным типом организации производства. Наиболее типичны заводы тяжелого машиностроения, а также военно-промышленного комплекса, где преобладают механические процессы обработки, и производится неповторяющаяся или редко повторяющаяся продукция.

Важнейшие отличительные особенности единичного типа производства :

Большое разнообразие изготавливаемой продукции, значительная часть которой не повторяется и выпускается в небольших количествах по отдельным заказам;

Технологическая специализация рабочих мест и невозможность постоянного закрепления определенных операций и деталей за ними;

Применение, как правило, универсального оборудования и приспособлений;

Относительно большой удельный вес ручных сборочных и доводочных операций;

Преобладание среди рабочих универсалов высокой квалификации.

Позаказной метод используется также на мелкосерийных промышленных предприятиях. Серия — это некоторое количество одинаковых по конструкции изделий, запускаемых в производство одновременно или последовательно. Мелкосерийные производства организуются для выпуска продукции, требующейся потребителю в незначительных количествах, например судо и авиастроение, полиграфические предприятия, выпускающие продукцию сериями, количество которой определяется заказным тиражом.

Позаказный метод применяется также на предприятиях с физико-химическими процессами при выпуске отдельных видов продукции в ограниченном количестве.

Область применения позаказного метода учета не ограничивается промышленным производством. Он успешно используется в строительстве, научно-исследовательских институтах, учреждениях здравоохранения, в сфере услуг.

Объектом учета затрат и объектом калькулирования при этом методе является отдельный производственный заказ. Под заказом понимается заявка клиента на определенное количество специально созданных или изготовленных для него изделий в соответствии с договором.

Сущность данного метода заключается в следующем: прямые затраты относятся непосредственно на заказы, а косвенные, после предварительного обобщения по местам их возникновения и экономическому содержанию, — пропорционально принятой базе по отдельным заказам. На практике обычно косвенные расходы распределяют между отдельными заказами предварительно, пользуясь бюджетными ставками (предварительными нормативами) распределения ожидаемых косвенных расходов.

Расчет таких ставок выполняется бухгалтерией накануне наступающего отчетного периода в три этапа. На первом оцениваются косвенные расходы предстоящего периода, при прогнозировании которых учитываются как субъективные (зависящие от данного предприятия), так и объективные (не зависящие от данного предприятия) факторы. Далее выбирается база распределения косвенных расходов между отдельными производственными заказами и прогнозируется ее величина.

Под базой распределения понимается, какой либо технико-экономический показатель, который, с точки зрения руководства предприятия, наиболее точно увязывает общепроизводственные косвенные расходы с объемом готовой продукции. В промышленном производстве общепринятые показатели для распределения косвенных расходов — отработанные станко-часы, машино-дни, суммы начисленной заработной платы производственных рабочих.

В процессе прогнозирования базы распределения косвенных расходов оценивается возможный спрос на продукцию предприятия в предстоящем периоде с учетом сезонных колебаний, покупательной способности населения, общей ситуации на рынке с учетом деятельности конкурентов.

На последнем этапе рассчитывается бюджетная ставка путем деления суммы прогнозируемых косвенных расходов на ожидаемую величину базового показателя.

К особенностям данного метода относится аккумулирование информации обо всех понесенных затратах и отнесение их на отдельные виды работ или партии готовой продукции, а также аккумулирование затрат по каждой завершенной партии, а не за промежуток времени.

Недостаток позаказного метода калькулирования себестоимости продукции заключается в получении информации о результатах выполненного заказа, как правило, после его полного окончания.

Поиздельный (подетальный) метод калькулирования себестоимости

Этот метод основан на обобщении затрат по конкретным видам продукции в узкоспециализированных предприятиях с крупносерийным и массовым типами производства. Сфера применения данного метода ограничена производствами запасных частей, деталей, санитарно-технического оборудования, фурнитуры и т.п. К технологическим и организационным особенностям таких производств относится предметно-замкнутый цикл Производства, специализация выпускающих цехов на определенной ограниченной номенклатуре, отсутствие в ряде случаев сборочных работ, применяемости деталей.

Объект учета и калькулирования себестоимости этим методом — изделие или группа однородных изделий. Учет затрат осуществляется по каждому или группе однородных изделий в разрезе установленной номенклатуры калькуляционных статей затрат. Себестоимость единицы продукции представляет собой отношение суммы всех затрат на производство данного изделия к количеству произведенных изделий данного вида.

Его основное отличие от позаказного метода калькулирования состоит в том, что позаказный метод применяется в основном в индивидуальном производстве, поэтому исчисляемая себестоимость имеет определенное, точное значение, а поиздельный — в массовом и серийном; себестоимость определяется как средняя величина затрат на изготовление единицы продукции в течение определенного периода времени.

Попередельный метод калькулирования себестоимости

Этот метод калькулирования себестоимости продукции применяется на предприятиях, особенность производственного процесса которых — изготовление продукции, при котором исходное сырье и материалы проходят в определенной последовательности несколько законченных стадий обработки (переделов). Как правило, это серийные и поточные производства, где применяются физико-химические методы переработки сырья, и получение продуктов состоит из нескольких последовательных технологических стадий, например в химической, нефтеперерабатывающей, цементной, металлургической, целлюлознобумажной, хлопчатобумажной и других отраслях.

Сущность этого метода состоит в том, что прямые затраты отражаются в текущем учете не по видам продукции, а по переделам (стадиям) производства. Следовательно, объект калькулирования — продукт каждого законченного передела, включая и такие переделы, в которых одновременно получают несколько продуктов.

Передел — это часть технологического процесса (совокупность технологических операций), заканчивающаяся получением готового полуфабриката, который может быть отправлен в следующий передел или реализован на сторону. В настоящее время попередельный метод учета затрат строится по принципу бесполуфабрикатного или полуфабрикатного варианта Зачета. При этом выбор в пользу одного из них предприятие делает самостоятельно в зависимости от того, следует ли выявлять себестоимость собственных полуфабрикатов или нет.

Бесполуфабрикатный вариант учета затрат на производство, как правило, используют предприятия, не практикующие реализацию полуфабрикатов собственного производства на сторону. Этот метод проще и менее трудоемок, чем полуфабрикатный. Его основное достоинство состоит в отсутствии, каких либо условных расчетов. Однако имеются и недостатки, основной из которых заключается в том, что этот метод учета не позволяет определить себестоимость полуфабрикатов при передаче их из одного передела в другой.

При полуфабрикатном варианте учет ведется с перечислением себестоимости полуфабрикатов собственного производства при передаче их из цеха. Себестоимость определяется по выпуску продукции каждого цеха (передела, подразделения). При этом калькулируется себестоимость не только продукта по предприятию в целом, но и продукции отдельных цехов, передаваемой другим цехам для обработки или для сборки. Преимущество этого метода учета — наличие информации о себестоимости полуфабрикатов на выходе из каждого передела. Кроме того, этот метод позволяет учитывать остатки не завершенного производства в местах его нахождения и контролировать движение полуфабрикатов собственного производства.

Простой метод калькулирования себестоимости

Как разновидность попередельного метода рассматривается простой метод калькулирования себестоимости (прямой или однопередельный). Он основной на прямом расчете себестоимости отдельных видов продукции или одного передела и применяется при простом производстве.

Он может применяться как в отраслях материального производства, так и в непроизводственной сфере, при оказании услуг.

В реальности производств, где выпускается один вид продукции, не возникают запасы полуфабрикатов и не образуются запасы готовой продукции или присутствуют в ограниченных количествах, немного. Если на предприятии производится один вид продукции и не возникают запасы полуфабрикатов, может применяться метод простого двухступенчатого калькулирования.

Расчет себестоимости единицы продукции этим методом ведется в три этапа :

Рассчитывается производственная себестоимость всей произведенной продукции, затем делением всех производственных затрат на количество изготовленных изделий определяется производственная себестоимость единицы продукции;

Сумма управленческих и коммерческих расходов делится на количество реализованной продукции за отчетный период;

Рассчитанные на первых двух этапах показатели суммируются.

Попроцессный метод калькулирования себестоимости

Внутри каждого передела может осуществляться учет по процессам, стадиям и другим элементам технологического процесса. Такая методика называется попроцессной, пофазной или постадийной.

Сущность попроцессного метода учета, затрат заключается в сборе информации о затратах на протяжении всего процесса производства по отношению к определенным видам продукции.

Этот метод применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной, лесозаготовительной и др.) и в энергетике. Кроме того, он может использоваться в перерабатывающих отраслях с простейшим технологическим циклом производства (цементной промышленности, на предприятиях по производству асфальта и др.). Перечисленные отрасли характеризуются массовым типом производства, непродолжительным производственным циклом, ограниченной номенклатурой выпускаемой продукции (оказываемых услуг), единой единицей измерения и калькулирования, полным отсутствием либо незначительными размерами незавершенного производства. В итоге выпускаемая продукция одновременно и объект учета затрат, и объект калькулирования.

Вместе с тем, несмотря на черты массового производства, каждая из добывающих отраслей промышленности имеет свои особенности, от которых зависят не только организация и технология производства, но и возможности учета и контроля затрат.

К особенностям попроцессного метода калькулирования себестоимости относится аккумулирование производственных затрат по подразделениям безотносительно к отдельным заказам, а также списание их за календарный период, а не за время, необходимое для выполнения заказа. При таком методе предполагается, что затраты на материалы осуществляются в начале производственного процесса, а добавленные затраты распределяются равномерно в течение всего производственного цикла.

Калькулирование затрат осуществляется методом усреднения, или ФИФО. При калькулировании затрат этим методом рассматриваются единицы продукции в незавершенном производстве на начало периода как начатые и законченные в течение отчетного периода. Согласно принципу ФИФО, единицы продукции в незавершенном производстве на начало периода будут завершены до того, как новые изделия поступят в обработку.

Попроцессный метод калькулирования себестоимости основан на трех аналитических таблицах: расчета условного объема производства, себестоимости единицы продукции и итоговой себестоимости. Используя информацию, содержащуюся в этих таблицах, определяют ту часть затрат, которая относится на готовую продукцию, и ту часть, которая остается в незавершенном производстве на конец отчетного периода.

Позаказный и попроцессный методы — это два основных традиционных подхода к калькулированию себестоимости. Все остальные методы учета затрат и калькулирования себестоимости базируются на концепциях этих двух методов. Однако их использование не совсем способствует усилению контрольных функций учета. Эти недостатки могут быть устранены при использовании нормативного метода организации учета затрат.

Нормативный метод калькулирования себестоимости